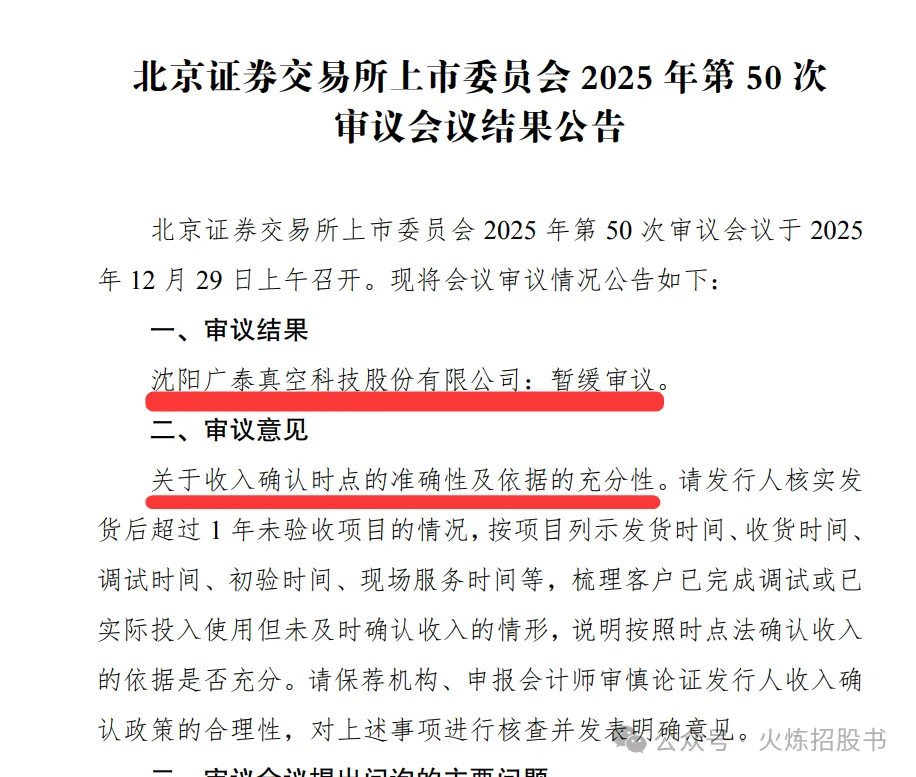

北交所年内第2单——广泰真空被暂缓审议,业绩的真实性被强烈质疑。

今天上午,北交所上市委员会召开了2025年第50次审议会议,沈阳广泰真空科技股份有限公司的上市申请被暂缓审议。

北交所审议意见直指收入确认的准确性问题,要求公司梳理发货后超一年未验收项目情况。这家拟募集1.68亿元资金的公司,正在面临监管对其财务真实性的严格审视。

一、业绩增长与财务疑云

广泰真空的财务数据看起来颇为亮眼。2022年至2025年前9个月,公司营业收入分别为2.81亿元、3.12亿元、3.79亿元和3.42亿元。

数字表面光鲜却难掩背后问题,尤其在存货和合同负债这两个关键指标上显得矛盾重重。

各报告期末,公司存货账面价值均高于同期营收。2024年末存货达4.23亿元,而同期营收为3.79亿元。公司生产和销售节奏明显失衡。

二、收入确认成争议焦点

北交所的审议意见直接将矛头指向广泰真空的收入确认问题。上市委要求公司核实发货后超过1年未验收项目的情况。

具体来说,监管要求公司按项目列示发货时间、收货时间、调试时间等时间节点,梳理客户已完成调试或已实际投入使用但未及时确认收入的情形。

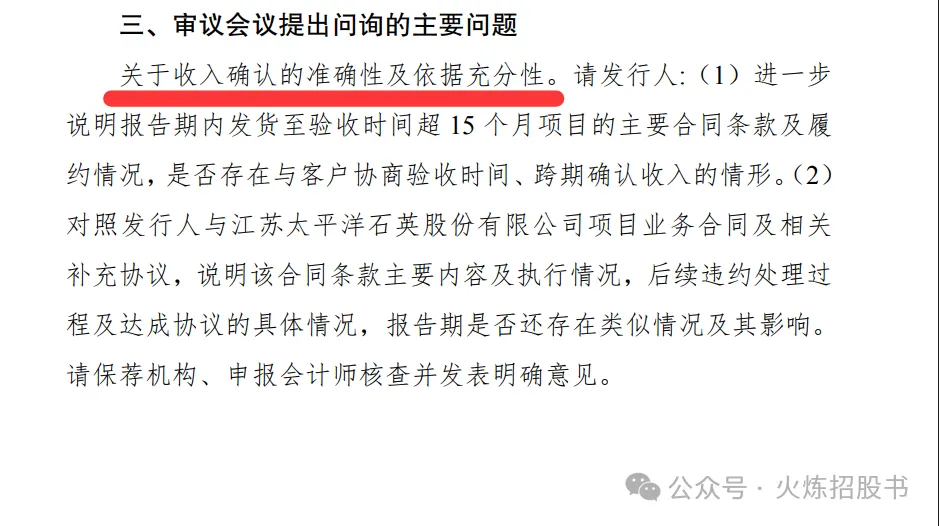

更严格的是,审议会议还要求公司说明报告期内发货至验收时间超15个月项目的情况,并追问是否存在与客户协商验收时间、跨期确认收入的情形。

三、合同负债高企引发疑虑,为何能比同行多收这么多预付款?为何长期不发货或者不确认收入?会不会存在体外循环?

广泰真空采用预收货款加验收后确认收入的模式,导致其合同负债余额异常高企。报告期各期末,公司合同负债余额分别为3.19亿元、4.52亿元、4.86亿元及4.46亿元。

这些合同负债均为预收货款,但在2024年末却占到公司总负债的79.76%。这一异常比例自然引发监管对资金管理和合同执行合规性的关注。

北交所发现,部分客户存在收款进度与合同约定不符的情况,这进一步加深了监管对公司资金管理和合同执行规范性的质疑。

四、 大量发出去的货已确认收入已列为合同负债,却大量的应收款未收回。

除了合同负债,广泰真空的存货结构也令人担忧。2022年至2025年三季度末,公司存货账面价值分别为2.91亿元、4.22亿元、4.23亿元及4.13亿元。

其中发出商品占存货余额的比例常年处于高位。2022年至2025年6月末,发出商品占存货余额的比重分别为56.98%、76.31%、75.69%及77.00%。

更值得关注的是,2025年9月末公司超信用期应收账款达到5912万元,占比高达87.4%。这意味着大量已销售货物既未及时收回款项,又可能未恰当确认收入。

五、客户集中与行业依赖

广泰真空的业绩高度依赖稀土永磁行业,该行业已成为公司收入占比最高的下游领域。

2025年公司前五大客户收入占比达40.81%,其中韩国星林、中科三环、NEO集团三家客户就贡献了26.6%的收入。

稀土永磁行业近年竞争加剧,原材料价格波动频繁。2022年至2023年期间,稀土原材料价格大幅下跌,直接冲击了下游客户的盈利能力。

客户集中度过高加上行业周期性波动,使广泰真空的业绩稳定性面临严峻考验。公司自己也承认,若稀土永磁行业出现阶段性产能过剩,将直接影响订单执行率。

六、 关联交易与供应商疑点

北交所在审核中还关注到广泰真空的供应商关系问题。公司有三家供应商由前员工设立。

更为复杂的是,公司存在同一原材料既向原厂采购又向贸易商采购,且价格不一致的情况。

北交所明确要求公司逐家披露关联关系、说明采购价差原因,并核查是否存在利益输送。这种供应商结构可能影响公司采购成本的透明度。

七、盈利质量与费用异常

从盈利能力看,广泰真空的毛利率波动明显。2022年至2025年前三季度,公司综合毛利率分别为27.32%、33.55%、30.81%和35.17%。

值得注意的是,公司境外销售毛利率波动更为剧烈,且在报告期内曾出现同一产品对不同客户毛利率差异悬殊,甚至存在负毛利销售的情况。

公司的销售费用率也显著低于同行业可比公司。2022年至2025年上半年,广泰真空的销售费用率在1.60%至2.06%之间,而同期可比公司平均销售费用率则在3.69%至4.50%之间。

在客户业绩波动较大的情况下,如此低的销售费用率难以支撑可持续的市场拓展,引发对公司增长模式可持续性的担忧。

八、总结

北交所要求广泰真空提供江苏太平洋石英项目合同的详细执行情况及违约处理过程。这已经不是简单的财务问题,而是关乎商业诚信和契约精神的根本性质疑。

会议后,广泰真空的上市之路暂时停摆。监管的目光则继续聚焦在那些发货超一年却未验收的设备、高达4.86亿元的合同负债,以及由前员工设立的三家供应商之上。

交易所的暂缓审议决定,与其说是对一家公司的否定,不如说是对市场规则的一次重申。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

满瑞网提示:文章来自网络,不代表本站观点。